Pénztárcabarát iskolakezdés

Szerző:csalad.hu2022. 08. 09.Iskolást nevelünkMNB

Van még egy kis időnk, hogy felhőtlenül élvezzük a nyarat, de lassan ideje készülődni az iskolára. Az MNB Pénzügyi Navigátor segítségével megkönnyítjük az indulást.

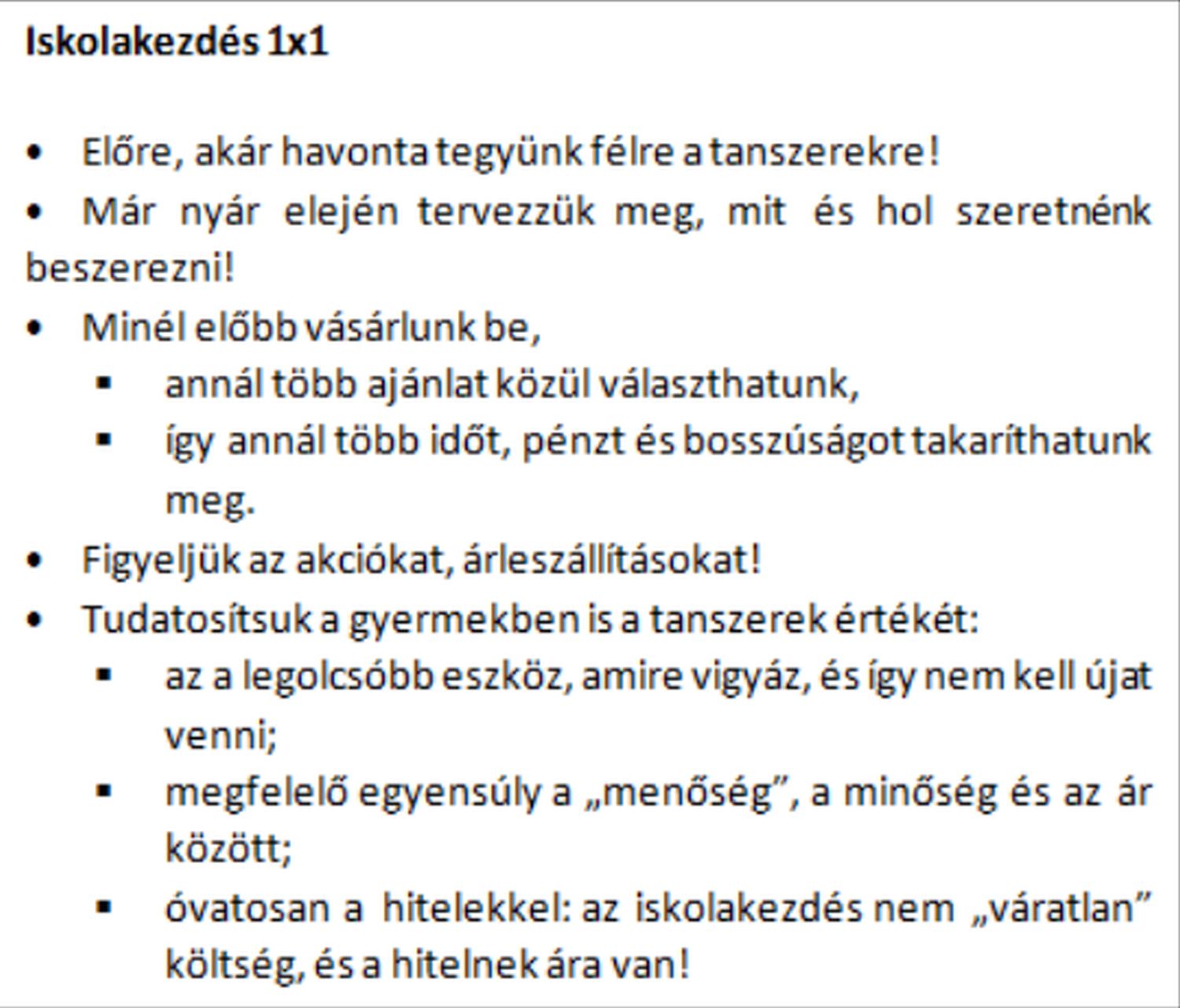

A hiper- és szupermarketek már minden kétséget kizáróan szembesítenek bennünket azzal, hogy nem halogatható sokáig a következő tanév eszközeinek beszerzése. Ideje megnéznünk, hogy jó-e még a tornacipő, kell-e új tolltartó, megvan-e a tavalyi körző.

A tanévkezdés mindig komoly kiadás a család számára, ezért is érdemes előre kalkulálni ezekkel az összegekkel. Az igazán előrelátók már az év, de legalább a nyár elejétől kezdve félretesznek erre az időszakra. Korábbi cikkünkben már felhívtuk a figyelmet arra, hogy a pénzügyi tudatosság felé vezető út egyik első és legfontosabb lépése a háztartási költségvetés, azaz a bevételek és kiadások nyomon követése, vizsgálata, a családi pénzügyek megtervezése az egész esztendőre. Az iskolaévre készülve például megbecsülhetőek a várható kiadások, vagy előre betervezhető egy drágább elektronikai cikk, például laptop ára is. A költségvetés-tervezés szempontjait az itt elérhető tájékoztató ismerteti. Ha az akciókat, leárazásokat figyelve szerezzük be a tanévkezdéshez szükséges eszközöket, kevésbé éri sokként egy nagy kiadás a családi kasszát.

Ingyen hitel nincs!

Előfordulhat, hogy az iskolakezdés olyan anyagi terhet jelent a család számára, ami miatt más kiadásokat kell átcsoportosítani, vagy esetleg hitelt kell felvenni. Fontos, hogy ezt sose tegyük elhamarkodottan! Egy hitelfelvétel ugyanis akár több évre szóló kötelezettséget jelent, kockázatokat is rejthet, akár súlyos anyagi következményekkel járhat. Hitelfelvétel előtt érdemes mérlegelni, hogy valóban szükség van-e rá, nincs-e más mód az adott helyzet megoldására. A tudatos hitelválasztás szempontjait a Hitelfelvétel tudatosan című Pénzügyi Navigátor füzet foglalja össze.

Diákhitel

Az egyetemi évek anyagi terheinek enyhítésére jelenthet megoldást a diákhitel. Ez a finanszírozási forma a felsőfokú tanulmányokhoz vehető igénybe, rugalmas folyósítási és törlesztési feltételek, valamint állami támogatás mellett.

A diákhitel a banki hitelekhez képest jóval kedvezőbb kondíciójú pénzügyi termék, és az állami kamattámogatásnak köszönhetően jóval alacsonyabb kamatozású. Bizonyos feltételek mellett lehetőség van a törlesztéssel kapcsolatban különböző kedvezmények igénybevételére is. Azonban a Diákhitel is egy kölcsön! Igénylése hosszú távú elköteleződést és anyagi megterhelést jelent, a törlesztése éveken keresztül befolyásolja majd az anyagi helyzetünket.

A konstrukció speciális formáiról és a feltételekről részletes tájékoztatás a Diákhitel Központ honlapján olvasható.

Az első bankszámla

Már a középiskola ideje alatt, vagy legkésőbb az érettségit követően célszerű fizetési számlát nyitni, hiszen szükség lesz rá a továbbtanulásnál, a diákmunkáknál, az esetleges szociális támogatásoknál – javasolja az MNB vonatkozó tájékoztatója.

Egyes pénzügyi szolgáltatók kínálatában szerepelnek kifejezetten diákoknak szóló számlacsomagok, amelyek általában valamilyen feltételhez kötöttek. Ennek ellenére az első számla kiválasztása nem könnyű feladat. Nincsenek még kialakult szokások, nem tudni, mennyi lesz az ösztöndíj, milyenek lesznek az utalási, kártyás vásárlási szokások. Első bankkártyaként a diákok betéti kártyát kapnak, ami azt jelenti, hogy annyi pénzt költhetnek, amennyi a számlán valóban rendelkezésre áll, a keretet nem tudják túllépni, így elkerülhető az eladósodás veszélye.

A bankszámlán túl – első lépések a pénzügyi tudatosság felé

Válj tudatossá a pénzügyekben! – program középiskolásoknak

A diákok pénzügyi tudatosságát segíti a Családbarát Magyarország Központ egyedülálló, ingyenes programja. A középiskolások megismerhetik a hitelekkel kapcsolatos alapvető fogalmak jelentését, megtanulják azok értelmezését, információkat kapnak például a személyi kölcsönök sajátosságairól, a gyorskölcsönökről, a kamatterhekről, a diák- és képzési hitelekről. A négy modulból álló Pénzügyi tudatosság és költségvetés program célja, hogy a diákok reális, átfogó képet kapjanak a pénz értékéről, a pénzügyi lehetőségekről, összekapcsolva azt a pályaválasztással, az életpálya nyújtotta lehetőségekkel. A nemrégiben indult országos projekt hozzájárulhat a felnőttkori pénzügyi tudatosság kialakulásához, és megalapozza a családok tudatos pénzügyi kultúráját is. A foglalkozásokon akár teljes osztályok is részt vehetnek.

Pénzügyi kérdésekben már az egyetem, főiskola alatt is érdemes a bankszámláknál és a diákhiteleknél távolabbra tekinteni. Egy időben elkezdett megtakarítás vagy egy jó biztosítási konstrukció nagy segítséget jelenthet a későbbiekben, sőt: a lakáscélú előtakarékosságról vagy a nyugdíjcélú megtakarítási lehetőségekről sem korai már diákként tájékozódni. Minél korábban kezdi el valaki tudatosan kezelni a pénzügyeit, annál kiszámíthatóbb lesz később az anyagi helyzete, és váratlan helyzetek is kisebb eséllyel okoznak jelentős pénzügyi nehézséget. A Pénzügyi tippek életkezdéshez c. Pénzügyi Navigátor füzet jól áttekinthető formában foglalja össze, hogy mi mindenre érdemes már diákként gondolni.

Termékválasztók segítik a pénzügyi döntéseket

A tudatos választás, a megfontolt döntés a pénzügyi tudatosság alapja, ami hosszú távon kiszámíthatóvá teszi a családi költségvetés alakulását, ezzel pedig segít megelőzni az anyagi nehézségeket.

Fontos, hogy bármilyen pénzügyi termékre vagy szolgáltatásra van is szükségünk, a tényleges igényeink alapján válasszunk. Ahogy például cipő-, televízió- vagy autóvásárlás során is tudjuk, hogy milyet szeretnénk, mik a konkrét igényeink, ugyanezt gondoljuk át akkor is, amikor hitelt igényelnénk vagy bankszámlát nyitnánk. Ezt a döntési folyamatot segítik az MNB termékválasztói: a Hitel- és lízingtermék-választó, valamint a Bankszámlaválasztó.

A programok előnye, hogy függetlenek a pénzügyi intézményektől, így működésüket nem befolyásolják piaci érdekek, számításaikat ténylegesen csak a felhasználók által megadott szempontok alapján végzik. Adatbázisaik azokból az információkból dolgoznak, amelyeket a szolgáltatók a kötelező adatszolgáltatás keretében adnak meg. Ennek eredményeként a kalkulációk során a programok az MNB által felügyelt valamennyi intézmény termékeit figyelembe veszik, így a lehető legszélesebb pénzügyi termékpalettából dolgoznak, ezzel is elősegítve, hogy a felhasználók valóban a számukra legmegfelelőbb konstrukciót találják meg.